新車値引きブログ

12.52020

※過去記事/ローン金利お問い合わせが多いので再掲載※【知らないと損!?】弊社提携ローンと、銀行ローンの違い

更新 実質年率1.7、1.9%オートローンについて

期間限定にて、2020年12月末の契約、2021年3月末迄の登録まで、

一部繰り上げ返済や途中支払い変更も可能 自由返済型/残価設定型ローン 実質年率1.9%

一括返済のみ可能 通常ローン 実質年率1.7%

をご案内しております。

お客様から、ローン金利や銀行ローンとの違いなど、

お問い合わせが多いので再掲載いたします。

「新車見積りをとったディーラーだと金利が4.9%だった!・・・高い!」

「銀行ローンの方が安そう!でも面倒なのかな。。。」

「なんでサンコーオートさんは金利が安いの!?なんで他は高いの!?」

などお客様からご質問やご相談を頂きます。

Q.なんでサンコーオートは金利が安くて他店舗が高い?

A.金利は各店舗や、各銀行で決めてよいもの

言い方が合っているかは分からないのですが、

モノを売るのと同様、金利も仕入金利と販売金利がございます。

極端な話、法定金利に基づいていれば、

販売店が仕入た金利を、

実質年率0%(お店が金利負担)のローンにしても、

実質年率10%のローンにしても問題ありません。

そのため、トヨタ店のスタッフ:4.9%

近所の銀行:2.9%

レクサス店のスタッフ:1.9%

近所の中古車販売店:9.9%

なんてバラバラな金利になったりいたします。

お店の仕入れ金利が2%だとすると、

実質年率0%の場合には、お店が2%分を負担して、

実質年率10%の場合には、お店が8%分を貰える仕組みになっています。

そのため、実質年率2%を超える金利で説明している店舗、スタッフは、

その分金利分が貰えるので、“値引きが増える”という事になり、

ローン使わないなら、この値引きで売れない!この金額で売れない!なんて言われたりするそうです。

弊社では、仕入金利をそのまま掲載しておりますため、

「オートローンを使ったから、安くします。高くします。」という事は有りませんので、ご安心ください。

過去BLOG/「残クレ」の落とし穴とお奨め、なぜサンコーオートは低金利なのか?

過去BLOG/【実例!見積り書診断!】あなたはここで他ディーラーに騙される!

過去BLOG/路面ディーラー店/店長の値引きマニュアル

サンコーオートの提携オートローン、ローン金利の違い

弊社では、お客様に新車を安くお買い求め頂くべく、

通年、キャンペーンに合わせて、低金利オートローンのご案内をさせて頂いております!

【オートローンご案内ページ】新車は低金利オートローンで買わないと損!

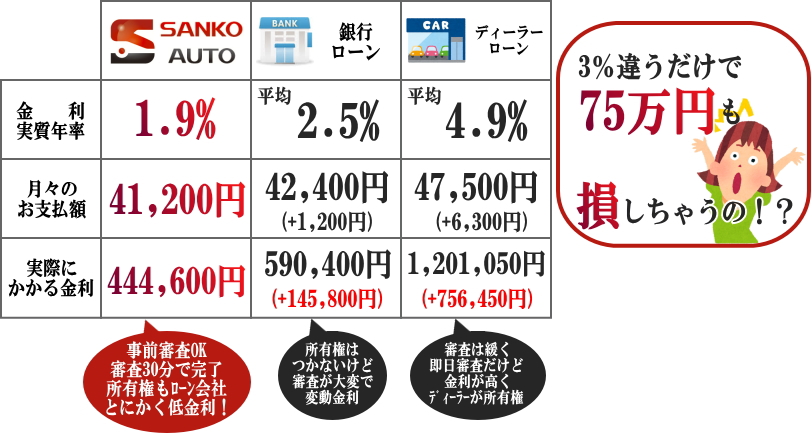

例えば、アルファード購入でローンで借りるのが450万円、10年払いの場合…

なんと3%違うと約75万円、支払が増えてしまいます。

もちろん、5.9、6.9%なんて高金利で組まされたら大変!

弊社提携ローンと銀行ローンの違いをご案内

それぞれ違うポイントを掲載させて頂きましたので、

ご参考にしてください。

弊社提携ローン  | 銀行ローン |

|---|---|

| △所有権 信販会社になる場合有 (返済中の売却の際は、 買取店が精算、書類作成が多い) | ○所有権 お客様 (返済中の売却の際は、 精算他はお客様) |

| ○保証料0円 | △保証料 期間/審査による 手数料がかかる場合有 |

| ○金利 実質年率 0.99%~1.9% | △金利 実質年率 2.55%(千葉銀行) 2.45%(三菱UFJ) 2.3%(横浜銀行/200~499万円は1.6%) (500万円超の場合は安い場合も) |

| ○固定金利 初めに契約してあれば 返済完了時まで固定 | △変動金利 契約後でも変動する恐れ |

| ○申し込みエリア 制限無し | △申し込みエリア 各金融機関の営業エリアのお客様のみ |

| ○繰り上げ返済や 支払回数変更可能な ローンもあります | ○繰り上げ返済可能な場合が多い 繰り上げ返済手数料がかかる場合有 |

| ○提出書類は 免許証コピーのみ | △提出書類が多い (収入証明、見積書、契約書等) |

| ○引落口座は全国の 金融機関・ゆうちょから選択可 | △申し込みする金融機関の口座のみ |

| ○申し込み手続きや融資実行は WEB・店頭注文時に完結 | △申し込み手続きや融資実行の際、 平日に銀行へ出向く必要有 |

| △所有権付の場合、 所有権留保手数料が6,000円 初回支払いにて合算引き落とし | △事務手数料・印紙代・ 振込手数料が別途必要 |

| ×下取車の残債を上乗せして ローンは組めません | △下取車の残債を上乗せして ローンは組める場合も有 |

所有権ってなに?デメリットは?

Q.所有権ってなに?

A.車検証には、「所有者」「使用者」が記載されます。

例えば、リース(借りる)の場合、所有者がリース会社で、使用者がお客様になります。

えっ。ローンで買ったとはいえ、同じになっちゃうの!?とお思いの方もいらっしゃると思います。

そんな事は有りません。

借入金額とお客様の信用(支払いが出来るかどうか)のバランスで、

300万円の借入でも所有権が付かない場合もあります。

車は資産価値が多いので、「所有権」をローン会社につける事によって、

審査がOKとなるケースが多いという事でございます。

もちろん、返済が完了すれば所有権は解除可能です。

Q.所有権を解除するのって面倒なの?

A.実際のところ、完済後に解除される方はほぼいらっしゃいません。

完済後はわざわざ解除してもメリットがありません。(私の認識では)

売却、廃車の際に、依頼した車屋さんがやってくれます。

Q.じゃあ所有権のデメリットは?

A.かなり稀なケースですが、所有権がオートローン会社で、

新車納車後すぐに全損事故を起こしてしまった場合や、盗難にあった場合。

保険に入っていればよいのですが、

借金だけ残って、所有権が付いているので手続きが困難な場合があげられます。

Q.残債がある状態で売ろうとすると、自分で残債を整理してからじゃないと売れないの?

A.ケースによりますが、ほとんどのケースで必要がありません。

ケース1)買取金額が300万円、残債が200万円

⇒車屋さんが、残債整理をして、お客様に100万円支払い

ケース2)買取金額が200万円、残債が300万円

⇒車屋さんが、残債整理をして、お客様は車屋さんに100万円支払い

ケース3)買取金額が0円、残債が50万円

⇒お客様がローン会社へ50万円支払い

その他、ご疑問点がありましたら、ご商談時にお尋ね下さい。

結論:弊社でお買い求めでなくとも、比べて下さい!

ご検討頂いているディーラーローンの金利が、2%以上の高金利だったら、

「弊社」かあるいはかなり面倒ですが、「銀行ローン」をご検討下さい。

0.1%でも違えば、金利総額がかなり変わってまいります。

よく「値引き」にごまかされて、「金利」が高かったという事があるそうですので、

どうぞご注意下さい。

特にディーラー金利と弊社金利差が大きい車種はこちら

アルファード、ヴェルファイア、ランクルプラド

ヴォクシー、エスクァイア、ノア、デリカD5、RAV4、ハリアー、ハイエース