新車値引きブログ

5.312019

【大好評】1.9%オートローンについて、「残クレ」の落とし穴とお奨め、なぜサンコーオートは低金利なのか?

オートローンについて幅広くご案内させて頂きます。

いつも弊社サイトをご覧頂きまして誠にありがとうございます。

ご覧頂いているご検討中のお客さまへ、

既にご契約を頂いたお客さまへお話しをさせて頂いている、

「オートローン」の仕組みをご案内いたします。

point1.

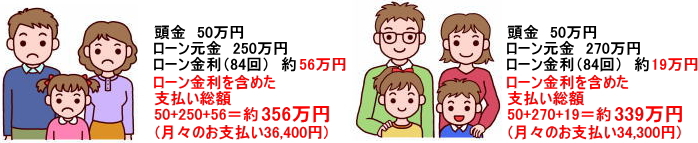

車をオートローンで買うときは、「ローン金利を含めた支払い総額」で比べないと損!

まず、以前にもご案内をしているのですが、

「値引き」や、「現金での支払い総額」に囚われてしまい、

「ローン金利を含めた支払い総額」で比べないと損してしまいます!

一見。Aさんご家族の方が「値引き」や、「現金での支払い総額」が安いので、

お得に見えるのですが・・・

「ローン金利を含めた支払い総額」で見ると、

Bさんご家族の方が約17万円安くお買い物が出来てる!

もちろん月々のお支払い金額もBさんご家族の方が安い。

値引きだけじゃなくって、金利も含めて検討しないと損するというお話でございます。

point2.

一部ディーラーで流行りの残クレは「メリット」と「デメリット」を理解しないと損!

■メリット

○月々の支払額を抑えることが出来る。(=支払いを後回しに出来る。)

○諸条件をクリアすると、各ディーラーで決めた買取保証金額で買い取ってもらえる。

(例:某ディーラーの場合、ランクルプラドは車両本体価格に対して、5年後48%)

■デメリット

×金利の実質年率が高い。(例:残価設定3.9%等)

×通常オートローンに比べて金利総額が高い。(後程ご説明します。)

×弊社では違いますが、ディーラー残クレは○年後に再ローンの場合、金利が高い。

×残価設定の残価率があまりに低く、さらに条件をオーバーすると減額される。(増額がない)

×車両のカスタマイズができない。

×人気車種は、ディーラーの残価設定よりも他社の査定額の方が高いので、買取保証の意味がない。

(絶対ディーラーが損せず儲かる金額の設定のため)

いわゆるディーラーの高金利残クレは、

安い残価を設定し、ディーラーで安く下取車を売ってもらい、

また新車を買ってもらうことを目的とした、サービス。

なので、そもそも残価が残らない不人気車ならお奨めですが、

人気車種は、残価保証よりも、買取査定額が上になるので、お奨めできません。

point3.

サンコーオートでは、自由返済/残価設定型オートローンにて、

残価=買取をしておりませんので、お支払いはご自由にできます。(※要審査)

よく弊社でお問合せを頂くのですが、下記。よろしかったらご覧ください。

Q1.残価の設定って、3年後で90%に出来ますか?

A1.お客様が自由に決められるので、10%でも90%でも大丈夫です。

Q2.ローン完了後、購入ディーラーに売らないといけないんですか?

A2.トヨタファイナンスの残価設定プランは、購入ディーラーだけですが、

どこにお売り頂いてもOKです。

Q3.頭金を0円にして、残価を90%にした場合の買取保証はありますか?

A3.最終回のお支払い金額は、ご自由ですが、その金額での買取保証はありません。

(逆に弊社取り扱い車種で、トヨタ系末端店舗と同条件なら喜んで!ただ、頭金0円をお受付しておりません。)

Q4.他社の残価設定と何が違いますか?

A4.他社の場合、多くのケースで、使用制限(年●万kmまで、商用不可等)、残価制限(3年で50%まで等)など制限があり、

修復歴がなく、傷凹みもない状態だと、設定した残価で買取を行っていただけます。

ただ、当然ですがその状態でお乗りの方で、そのまま買取してもらう方はいらっしゃいませんが。(安すぎるので)

それ以外は、逆にメリットしかないので、下記ご案内します。

Q5.金利が安いってことは、審査が厳しいんですか?

A5.金利が安くなると、月々の支払い額が安くなる(=負担が少ない)ので、通りやすいです。

Q6.残価を再ローンできますか?金利は上がりますか?

A6.金利は上がらず、支払を120回までは延長出来ます。

Q7.途中繰り上げ返済、途中一括返済は出来ますか?

A7.どちらもできます。金利が勿体ないので、繰り上げをお奨めしております。

他社では金利差額をバックマージンでいただいておりますが、

弊社ではバックマージンを頂いておりませんので、どんどん返済下さい。

繰り上げ返済は、各オートローン会社で回数、金額制限が異なりますので、お尋ね下さい。

ちなみに、どんなオートローンでも、

・消費者金融で借り入れが多い。過払い金請求をしたことがある。 ・自己破産をしたことがある。(家族にいる)

・携帯電話、インターネットなどの料金の支払い漏れがある。遅れたことがある。

などの方は、ほとんど通らないです。

point4.

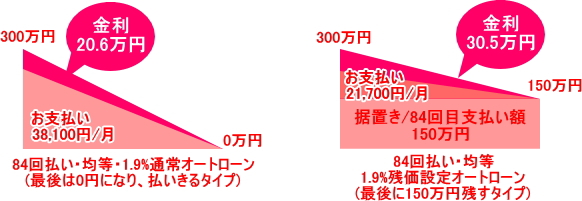

「通常オートローン」と「残価設定型/自由返済型オートローン」の違い

先ほど残価設定型/自由返済型オートローンで、

メリットデメリットをご紹介いたしましたが、

○月々の支払額を抑えることが出来る。(=支払いを後回しに出来る。)

×通常オートローンに比べて金利総額が高い。(後程ご説明します。)

まずこちらをご覧頂きたいのですが。

例えば、300万円をオートローンにする場合。

左が、通常オートローンで、84回で払いきるタイプ

右が、残価設定型オートローンで、84回目に150万円を払うタイプ

分かりづらくて恐縮です。

左。通常オートローンの場合には、月々のお支払いが多いのですが、

順調にお支払いが進む(=借入金額が減る)ので、金利総額が少なく済みます。

右。残価設定型オートローンの場合には、月々のお支払いが少なく済むのですが、

代わりに、お支払いが進まず(=借入金額が減りづらい)ので、金利総額が多くなります。

ですので、私といたしましては、

もちろん、お支払いが出来る方は「現金でのお支払いがお奨め!(=金利がかからない)」

オートローンでお支払いの場合には、

なるべく月額を多く、お支払いを進めて頂くのをお奨めしております。(=金利を少なくする。)

ただ、もちろん。お子様の教育資金、進学、お客さまの退職金や住宅ローンなどで、

「3年後までは支払いを抑えたい!」「5年後になったら一括で払える!」

という方は、残価設定型・自由返済型オートローンもお奨めしております♪

その他、こんな方にお勧め。

point5.

なぜサンコーオートは低金利オートローンが出来るのか?金利を少なくするのをお勧めするのか?

そもそものお話しですが、

「実質年率が1.9%オートローンでも」「公開の値引きプランでも」薄利ながら運営ができております!

他のディーラーから「なんでそんな金利でやるんだ!(うちが儲けづらいじゃないか!)」

税務署さんから「もっと儲けたらいいじゃないですか!(もっと税金を払って!)」

といわれますが、私としては社員を養って、いまのところちゃんと利益も上がっているので充分です。

お電話でご心配のお客さまからお問合せ頂く形式でご案内すると。。。

Q1.実際にお店に行ったら、高金利なんですよね?

A1.そんなことはありません(笑)

Q2.低金利にするには、最低限の頭金以外に、何か条件があるんですよね?

A2.特にありません(笑)

Q3.もしかして、自転車操業ですか!

A3.いえ。外部の評価機関でも優秀な企業とされています(笑)

そもそもオートローンの場合、登録しないとローン会社からお金を頂けないですし、

お客さまのローン開始は、納車後になりますので、

弊社としてはオートローンを増やすことはあまりメリットはありません。

(逆に金利負担をしているので、増やさない方が・・・笑)

Q4.じゃぁなんで低金利オートローンで、金利総額を少なくすることをお奨めするんですか?!?!

A4.お客様が新車を安くお買い求めいただいて、

ローン金利も安く買っていただけるからです!!!!

point6.

お客さまが安く車を買えると、サンコーオートも儲かる!?

例えば。大変失礼ながら、、、。

下記、4パターンのお客さまがいらっしゃったとして、

どなたが、また弊社にいらっしゃったり、ご紹介を頂けるでしょうか。

1.新車/アルファードを4.9%ローンで買った場合。

購入金額470万円+3年間のローン金利60万円=実際に支払った総額530万円

買取金額440万円

「3年間で90万円。。。乗り換えるか悩む。。。」

2.新車/アルファードを1.9%ローンで買った場合。

購入金額460万円+3年間のローン金利20万円=実際に支払った総額480万円

買取金額440万円

「3年間で40万円?乗り換えちゃおっか!」

3.中古車/アルファードを5.9%ローンで買った場合。

購入金額200万円+3年間のローン金利20万円=実際に支払った総額220万円

買取金額100万円

「3年間で120万円?!乗り続けよう!!」

4.新車/エルグランドを3.9%ローンで買った場合。

購入金額400万円+3年間のローン金利50万円=実際に支払った総額450万円

買取金額250万円

「3年間で200万円?!乗り続けるしかない!!!」

たぶん、中古車/アルファードと、新車/エルグランドをお買い求めの方は、

乗りつぶすか、ライフスタイルが変わるまで、お乗り換えにならないと思います。

(場合によっては、二度と来てくれないかもしれません。。。)

でも、新車/アルファードを1.9%ローン(あるいは現金)で買って頂いた方、

弊社でリセールがいい条件でお買い求め頂いた方は、乗り換えサイクルが案外早いです。

お客さまが安く車を買えると、サンコーオートも儲かるワケ

・サンコーオート

お客さまの負担が少なくお乗り換えが出来ることで、

弊社へのご紹介が増え、お乗り換えに来て頂ける回数が増えることで、

利益率が悪くても、たくさんのお客さまにお買い求め頂き、運営が出来る。

・お客さま 安くお乗り換えが出来る。

・提携ディーラー・ナビメーカー たくさん車が売れる。

・提携ローン会社 金利が低いので、支払いが出来なくなる人(焦げ付き)が少ない。

4者Win-Winの関係になるので、ディーラー、ナビメーカー、ローン会社に、

応援を頂いて成り立っております。

どうぞ引き続き、よろしくお願いいたします。

関連記事

-

2018.5.1

【残価設定ローン 1.9%】ヴォクシー/ハリアー/プラド/アルファード等

-

-

2023.5.11

ハリアー、ついに販売可能グレードは“G”のみに。

-

2021.9.3

新型レガシィアウトバック 販売開始 ※ただし見積書送付はNG